新的资本管理规则出台后,银行财务管理的主导地位会不会受到影响?

自2004年光大银行(601818,股票吧)发行国内首家银行理财产品以来,我国银行财务管理经历了16年多的发展历程。在引入新的资本管理规则之前,由于银行财务管理在资产、产品和客户等方面的独特优势,银行财务管理得到了迅速的发展,成为资本管理行业的领头羊。然而,新的资本管理规则的出台,从根本上动摇了银行财务管理的三大竞争优势,其资产规模和比重开始逐步下降。截至2020年第一季度,虽然银行财务管理仍处于领先地位,但其规模优势正在逐渐减弱。随着银行财务管理的逐步发展,银行财务管理将重塑三大竞争优势,在资本管理行业继续保持领先地位。

第一,建立银行财务管理主导地位的新规则的前三大优势

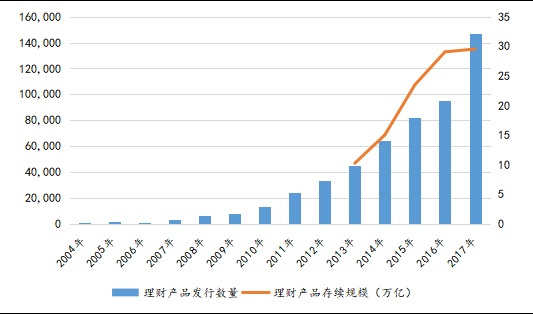

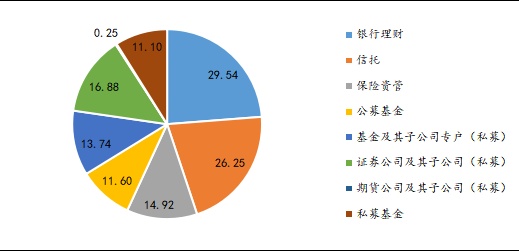

2004年,光大银行发行了国内首家银行理财产品,标志着银行金融时代的正式开启。虽然起步较晚,但我国银行财务管理业务的发展尤为迅速。在引入新的资本管理规则之前,银行财务管理的数量和生存规模呈现出爆炸式增长。到2017年底,商业银行发行的新金融产品有146943种,银行财务管理的生存规模为29种。54万亿,占23。占整个资本管理行业市场规模的77%,在各类资本管理机构中所占比例最高。银行财务管理已成为资本管理行业的领先者。银行财务管理之所以能够实现如此快速的发展,主要是基于其在资产方面、产品端和客户端的独特优势。

打开应用程序阅读最新报告

资料来源:一般福利标准核对"。

li'x资料来源:一般福利标准核对"。

从资产方面看,银行传统的信贷业务使其在信用审批和风险控制方面具有丰富的经验,有利于银行选择高质量的非标准资产,管理投资组合的风险,为客户提供更高的财务回报。

从产品方面看,在引入新的资本管理规则之前,商业银行发行了预期收益理财产品,通过资本池、期限错配、滚动发行、多层嵌套等方式实现了理财产品的刚性支付,对普通投资者具有很大的吸引力。

一方面,商业银行通过传统的储蓄业务积累了大量的客户资源,严格的支付银行财务管理可以满足传统储蓄客户较低的风险偏好,更容易将储蓄客户转化为金融客户。另一方面,商业银行网点众多,网络遍布全国各地,商业银行可以为客户提供便捷的金融服务,因此,当客户选择投资理财产品时,更愿意选择商业银行的金融产品。