LPR已连续四个月“停滞不前",该机构预计短期内仍有下降的空间

8月20日--8月贷款市场利率(LPR)没有调整,到目前为止,LPR已经连续4个月"一动不动"。

连续4个月不作调整

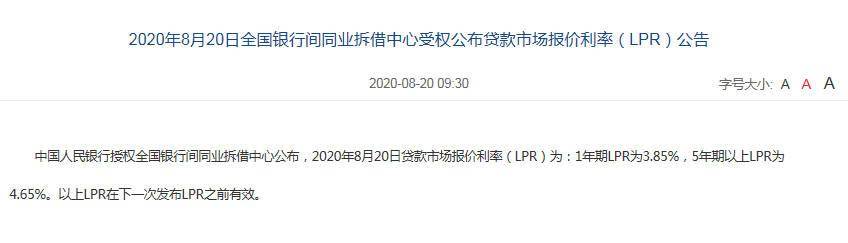

二十号,中国人民银行授权国家银行同业拆借中心宣布,二零二零年八月二十日贷款市场的报价利率为一年期利率为3.85%,五年期利率为4.65%。与七月份报价一致。

上周(8月10日至8月14日),央行启动了为期5天的反向回购操作,累计投资流动资金5000亿元,作为8月14日100亿元的反向回购到期,上周央行通过反向回购累计净投资4900亿元。

兴业研究文章指出,上周中央银行连续几天进行大规模反向回购,净投资四千九百亿元流动资金,资本侧呈现趋同趋势,长期和短期利率上升,但相对温和。随着中央银行加大反向回购投资力度,资本侧在多种因素的作用下保持稳定。

根据Wind的数据,本周(8月15日至21日)中央银行的公开市场将有9500亿元到期,另有500亿元的现金存款将于8月20日到期。因此,下周到期的全口径存款将达到9500亿元。

对于连续四个月的LPR,壳牌研究所(Shell Research Institute)认为,由于LPR是在MLF利率基础上形成的,因此央行在8月17日超额完成了为期一年的多边基金的工作,因此8月份利率保持不变。MLF利率连续4个月保持不变,这反映出中国经济复苏在疫情后超出预期,货币政策也进行了调整,以保持及时性和适度的原则。

将来LPR如何发展?

央行宣布,从3月1日起,将股票浮动利率贷款定价基准转换为LPR,原则上应在8月底之前完成。

8月12日,中国工商银行、中国农业银行、中国银行、建设银行和邮政储蓄银行发布了一份关于浮动利率商业个人住房贷款基准价格批量转换的通知,并将从8月25日起按照相关规定调整基准价格。贷款定价基准只能转换一次,转换后不能再转换。

贝壳研究所认为,从目前的经济形势来看,下半年国内流动性将保持合理和充裕,短期内LPR可能仍有一定的下降空间,但中长期LPR的走势难以确定,因此对于固定利率和浮动利率的选择,贷款集团也应根据自身的风险偏好和自身住房贷款的现状做出选择。

贝壳研究所指出,如果余下的还款时间较短,或计划提前偿还,则建议采用浮动利率,利率为lpr,这样可以享受每月短期利率供应减少的好处。"如果还款期限仍然较长,则选择LPR或享受短期月供给量减少的好处,同时也承担长期利率上升的风险。对于那些住房贷款原始利率较低的人,例如那些在2016年以10%折价获得贷款的人,如果他们不愿意承担未来LPR上升和每月还款的风险,他们可以选择固定利率。